Consorcio de Compensación de Seguros (CCS)

- CATRisk Consultants

- 5 nov 2020

- 10 Min. de lectura

Actualizado: 15 nov 2020

The Consorcio de Compensacion de Seguros (CCS) plays a key role in the Spanish insurance market, not only with regards to the coverage of extraordinary risks, but also in relation to automobile risks, direct third-party liability automobile insurance and its Guarantee fund.

These activities still generate the bulk of the institution's business, some 85% of the total. According to the information available, the premiums and surcharges corresponding to the above activities in 2017 amounted to 846.8 million euros, down by -0.7% in 2016.

As in previous years, in 2017, 2019 the main cause of claims came from extraordinary risk insurance.

In the first eight months of the 2017 there were numerous cases of atypical cyclonic storm (ACS) in various areas of the Iberian Peninsula and/or of the Balearic and Canary Islands. The most extreme of these was the windstorm that occurred on February 1 and 8 (both dates inclusive) and known as Kurt, which affected different regions of Spain particularly intensely. In the case of Galicia, Cantabria, Asturias and the Basque Country, all the municipalities forming part of the above regions were included as areas affected by this ACS. The Atypical Cyclonic Storm Kurt generated over 50,000 claims payable by the CCS, for a value of 71.90 million euros.

Finally, CCS has a 10% stake in the coinsurance framework for Combined Agricultural Insurance managed by Agroseguro.

(En español)

El patrimonio del consorcio es único, no tiene capital social, da soporte a sus cinco actividades principales; 1. Actividad general incluye riesgos extraordinarios, 2. Agraria, 3. Liquidadora, 4. De Reaseguro o de crédito y 5. Administración del fondo de compensación de daños medioambientales. Además, el consorcio lleva a cabo funciones públicas por cuenta del estado. El FRRI o Fondo de Reserva de Riesgo de Internacionalización, con independencia financiera y patrimonial manteniendo la separación contable prevista en la legislación vigente del resto de actividades.

Ejercicio 2019

Actividad Consolidada

Primas y recargos (m euros)

1.012,3

Siniestralidad y gastos de la actividad liquidadora

905,7

Margen técnico

106,6

Ratio de siniestralidad

89,5%

Margen financiero

120,4

Ratio margen financiero en % sobre primas y recargos.

11,9 %

Reserva neta y fondos (DLEA y FCDM)

11,353,7

Reserva bruta y fondos (DLEA y FCDM)

11,841.3

Actividad general

Primas y recargos

825,3

Siniestralidad

833,0

Margen técnico

-7,7

Ratio de siniestralidad en % sobre primas y recargos.

100,9%

Ratio combinada en % sobre primas y recargos.

107%

Margen financiero

93,3

Ratio margen financiero en % sobre primas y recargos.

11,3 %

Actividad agraria

Primas

121,0

Siniestralidad

89,1%

Margen técnico

31,9

Ratio sobre primas y recargos.

73,7%

Gastos

9,6

Ratio combinada

82%

Margen financiero

8,4

Ratio sobre primas y recargos

6.9%

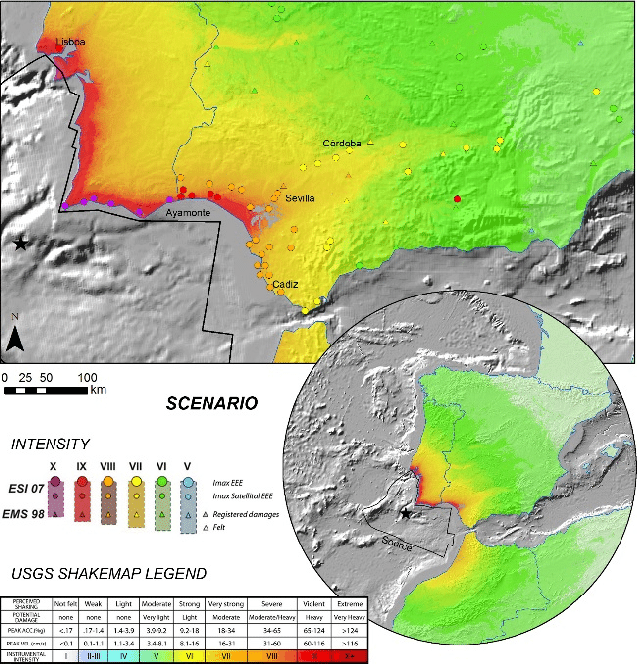

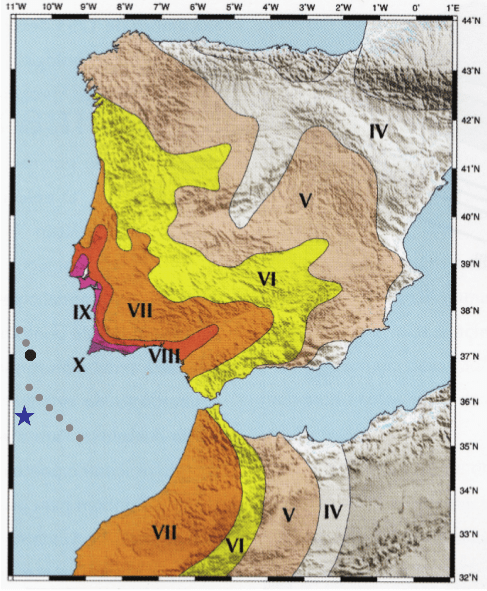

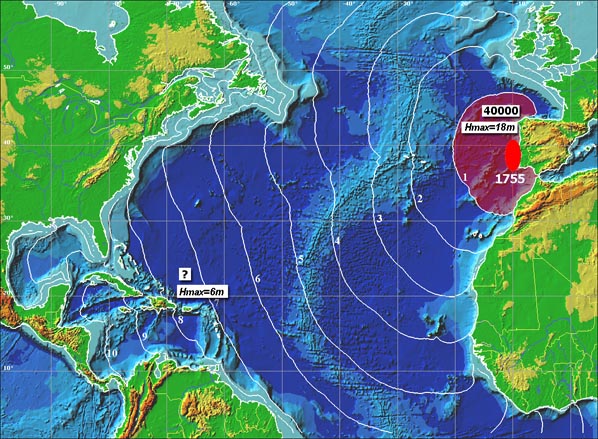

En 1755, el sismo que destruyó Lisboa originó tsunami batió las costas del suroeste de la Península Ibérica, afectando a las provincias de Huelva y Cádiz, donde las víctimas mortales fueron más de mil. En 1884, un terremoto de magnitud 6,7 e intensidad IX causó pérdidas en las provincias de Granada y Málaga, pereciendo alrededor de 900 personas. El terremoto de Lorca 2011, con magnitud de 5,1 (Mw), intensidad máxima de VII (E. Mercalli), nueve víctimas mortales, más de trescientos heridos y daños materiales. El Consorcio de Compensación de Seguros (CCS) registro 28.044 solicitudes de indemnización representado 507 millones de euros.

El riesgo más grave es el sísmico (terremotos y tsunamis). Las pérdidas ocasionadas por catástrofes naturales en España, en vidas como en daños materiales, debidas a inundación acumulan una proporción de indemnizaciones pagadas por riesgos extraordinarios cubiertos por el CCS del 69,9% en el periodo 1987-2016, por daños a bienes. Las inundaciones del País Vasco en 1983 ascienden a 800 millones de euros (2016), correspondientes a 24.802 solicitudes.

549,5 millones de euros (2016), costó la tormenta “Klaus” en 2009 con un número de solicitudes de indemnización de más de 265.000.

Por otro lado, los hechos violentos y de agresión pueden derivar de situaciones de conflictividad social o actividad terrorista producen en muchos países cuantiosas pérdidas. En España este tipo de eventos están cubiertos por la provisión del CCS.

Entre los instrumentos financieros destinados a la recuperación y a la compensación de los daños por este tipo de siniestralidad catastrófica destaca con significativa relevancia la cobertura aseguradora y reaseguradora, instrumentos derivados financieros y bonos de valores vinculados a catástrofes (ILS o insurance linked securities).

Desde 1954 con carácter permanente, se configuró lo que es hoy el Consorcio de Compensación de Seguros. Desde esa fecha el CCS aparece vinculado a la cobertura de los denominados Riesgos Extraordinarios.

Fue asumiendo otras responsabilidades en diferentes ámbitos del seguro: seguros agrarios, seguro de automóviles de suscripción obligatoria, etc. Asimismo, el CCS, desde el año 2002, unió a todas sus competencias la relativa a la liquidación de entidades aseguradoras, funciones de carácter macro prudencial o de supervisión e inspección de la industria aseguradora. La principal función es la administración y gestión del fondo de reserva de los riesgos que responden a circunstancias extraordinarias en el mercado asegurador español.

En 1986, y por lo que atañe al sistema de cobertura de los riesgos extraordinarios, de un sistema de indemnización fundamentado en una declaración oficial previa de zona catastrófica, que tiene en cuenta la amplitud geográfica del siniestro y el volumen de pérdidas ocasionadas -todo ello en el marco de un procedimiento decisorio-, se pasa a un sistema de indemnización automática, y a la que se tiene derecho sin otro requisito previo que el establecido por las pólizas contratadas a través de una empresa privada del mercado. Los daños y eventos causantes se abstienen de parámetros legalmente establecidos. Se trata de un modelo fundamental en la gestión de siniestros, seguido por la transparencia, objetivación y agilización del proceso indemnizatorio.

También en 1986 se produce un cambio en los recargos que aprovisionan los fondos del CCS para hacer frente a los siniestros extraordinarios, en lugar de aplicarse un porcentaje sobre las primas correspondientes a las pólizas, se aplicaría un régimen de tasas propias sobre los capitales asegurados en dichas pólizas.

Por último, y como cambios relevantes recientes en el sistema de cobertura de riesgos extraordinarios, cabe resaltar la inclusión del tornado y de los vientos superiores a los 135 km/h (ahora 120 km/h) entre los riesgos cubiertos a partir del 2004, así como la inclusión del ramo de vida (en 2006) y del de responsabilidad civil en vehículos automóviles (a partir de 2016).

El objetivo del CCS en este ámbito es indemnizar, en régimen de compensación y sobre la base de una póliza contratada en cualquier entidad privada del mercado, los siniestros producidos por acontecimientos extraordinarios acontecidos en España que causen daños a las personas o bienes situados en territorio español también cubren los daños a las personas por eventos ocurridos en el extranjero, siempre que el asegurado tenga su residencia habitual en España.

El sistema español de cobertura de los riesgos extraordinarios se fundamenta en dos principios básicos, como son:

- El principio de compensación, entre riesgos (todos los riesgos cubiertos tienen la misma consideración y tratamiento), geográfica (todas las zonas del país tienen la misma consideración y tratamiento, independiente del tipo de riesgo) y la temporal (deben considerarse intervalos amplios en que los años de baja o moderada siniestralidad permitan acumular recursos para afrontar los años de alta siniestralidad).

- El principio de colaboración con el mercado asegurador español en la gestión del sistema.

El CCS es una entidad pública empresarial, con personalidad jurídica propia y plena capacidad de obrar, dotada de patrimonio propio y distinto al del Estado, y encuadrada en el Ministerio de Economía, Industria y Competitividad a través de la Dirección General de Seguros y Fondos de Pensiones.

La cobertura: condición necesaria y obligatoriedad.

Condición necesaria y obligatoriedad son dos caras de la misma moneda. Por un lado, solo se tiene derecho a indemnización cuando, ante un evento extraordinario de los incluidos, el afectado cuente con una póliza de seguro, contratada con una entidad privada del mercado.

Esto es, el hecho de contratar una póliza de seguro en alguno de los ramos mencionados lleva incluida la cobertura automática de los riesgos extraordinarios, cobertura que abarcará los mismos bienes o personas y por las mismas sumas aseguradas que se contemplen en dicha póliza.

En definitiva, puesto que el CCS no emite póliza propia de seguros de riesgos extraordinarios, la cobertura de éstos va obligatoriamente unida a una póliza ordinaria, cuya contratación en cualquier compañía de las que operan en el mercado es facultativa, aunque es condición necesaria para tener derecho a indemnización en caso de siniestro extraordinario.

Las pólizas que incorporan esta cobertura son las comprendidas en los siguientes ramos o modalidades combinadas de los mismos:

* En cuanto a seguro de PERSONAS, los ramos de vida y accidentes, aunque estas coberturas se contraten de forma complementaria a otro tipo de seguro o en el marco de un plan de pensiones.

* En cuanto a seguros de BIENES, los ramos de:

- Incendios y eventos naturales

- Vehículos terrestres (daños al vehículo)

- Responsabilidad civil en vehículos terrestres automóviles (seguro obligatorio)

- Vehículos ferroviarios

Los riesgos que se cubren

Perspectiva cualitativa y definición legal

Todos los peligros que se incluyen en el sistema español de cobertura de riesgos extraordinarios se encuentran definidos legalmente, tomándose en consideración no su aspecto cuantitativo (monto del daño producido) ni la zona geográfica afectada (amplitud del área siniestrada), sino su aspecto cualitativo, atendiendo a la propia naturaleza de estos riesgos, que generalmente se caracterizan por su baja frecuencia y su alta intensidad. Esto significa que, aunque esos eventos sean susceptibles de ocasionar pérdidas, no es condición que produzcan daños de elevado coste para los asegurados afectados, pudiendo ser una única persona, tenga derecho a indemnización. De esto se desprende que no se requiere ninguna declaración oficial de “catástrofe” o de “zona catastrófica” para que se ponga en marcha el procedimiento indemnizatorio. De esta forma dicho procedimiento gana en seguridad jurídica, en objetividad y en agilidad de gestión, reduciéndose la incertidumbre y las demoras en la tramitación.

Así, la cobertura es automática una vez ocurrido alguno de los riesgos garantizados por el sistema, y que podemos clasificar en tres grupos:

a) Riesgos de la naturaleza:

- Terremotos

- Maremotos o tsunamis

- Inundaciones extraordinarias

- Erupciones volcánicas

- Tempestad ciclónica atípica (incluidos los tornados así como los vientos con rachas superiores a los 120 km/h).

- Caída de cuerpos siderales o aerolitos

b) Los hechos violentos como consecuencia de:

- Terrorismo

- Rebelión

- Sedición

- Motín

Distribución de la siniestralidad por causas (datos globales de daños) Serie 1987 - 2016

El riesgo que concentra la mayor parte de la siniestralidad en España, y por ello merece aquí especial atención, es la inundación, entendiéndose por tal, a los efectos de la cobertura del CCS, el anegamiento del terreno por acumulación o corrimiento de aguas de lluvias o procedentes de deshielo, o por aguas procedentes de lagos, ríos o rías por desbordamiento de sus cursos o cauces naturales.

No quedan comprendidos bajo este concepto los daños producidos por:

- La precipitación (lluvia, nieve o granizo) caída directamente sobre el riesgo asegurado o la recogida por su cubierta o azotea, su red de desagüe o sus patios.

- Aguas procedentes de presas, canales, alcantarillas, colectores y otros cauces subterráneos construidos por el hombre, salvo que la rotura o avería de los mismos se haya producido por evento extraordinario amparado por el CCS.

Alcance de la indemnización.

Daños cubiertos, suma asegurada y franquicias.

En los daños en los bienes la indemnización comprende los daños materiales directos, entendiendo por tales la destrucción o deterioro de los bienes asegurados como consecuencia directa del fenómeno causante, así como las pérdidas pecuniarias a resultas del daño directo, si éstas estuvieran amparadas por la póliza ordinaria. Por su lado, en los daños a las personas (vida, accidentes) se cubren el fallecimiento, la incapacidad temporal y la incapacidad permanente.

Debe resaltarse, por otro lado, que la protección frente a los riesgos extraordinarios es independiente de la de otros riesgos previstos en la póliza, excepto por lo que se refiere a los bienes y personas amparados y a la suma asegurada.

Así, la cobertura de los riesgos extraordinarios protege los mismos bienes o personas sobre los que se extiende la garantía ordinaria para los demás riesgos previstos en la póliza y por idéntica suma asegurada.

En el caso de daños directos en los bienes, excepto por lo que se refiere a automóviles, viviendas y comunidades de propietarios de viviendas, se deducirá una franquicia del 7 % de la cuantía de los daños indemnizables. En los seguros de personas no se efectuará deducción alguna por franquicia y en los supuestos de cobertura de pérdidas pecuniarias diversas la franquicia a cargo del asegurado será la prevista en la póliza. No obstante, en las pérdidas pecuniarias relacionadas con la vivienda (coberturas de inhabitabilidad de la vivienda, desalojo forzoso de la misma y pérdida de alquileres), no se deduce cantidad alguna en concepto de franquicia.

Por otro lado, la entidad aseguradora emisora de la póliza ordinaria puede hacerse cargo de dicha franquicia (en todo o en parte), sin que ello signifique que la citada entidad esté cubriendo riesgos extraordinarios, ni que, por tanto, quepa excluir la actuación del CCS.

Es condición previa a la indemnización la valoración de los daños por parte de los peritos que al efecto designe el CCS.

Distribución de la siniestralidad por grupos de riesgo en daños en los bienes.

Cuantías pagadas 1987 - 2016

Importes en euros actualizados a 31-12-16

Exclusiones de la cobertura del consorcio

El sistema no extiende su cobertura, caso de aeronaves, cascos de buques, transporte de mercancías, responsabilidad civil, crédito y caución, enfermedad, defensa jurídica, asistencia en viaje, y todos los demás en que la obligación del asegurador consista en una actividad de servicio y no de indemnización en dinero.

Así, no se cubren los daños producidos directamente por lluvia o granizo; por el peso del hielo o de la nieve, deslizamientos.

Ni por conflictos armados, o por actuaciones tumultuarias producidas en el curso de manifestaciones y huelgas convocadas conforme a la legislación vigente. De igual modo, no se cubrirán los daños derivados de la energía nuclear.

El recargo del CCS es de incorporación obligatoria en el recibo de toda póliza de seguro.

a) Para daños en los bienes:

* Viviendas y Comunidades de Propietarios de Viviendas: 0,08 por mil.

* Oficinas: 0,12 por mil.

* Comercios, centros comerciales, almacenes y resto de riesgos sencillos: 0,18 por mil.

* Riesgos Industriales: 0,21 por mil.

* Automóviles: cantidad fija según tipo de vehículo (para turismos 2,10 euros por vehículo).

* Obras Civiles: diversas tasas según tipo, y que van desde el 0,28 por mil para autopistas, hasta el 1,63 por mil para puertos deportivos.

b) Para daños en las personas (seguros de vida y accidentes):

* Tasa general del 0,005 por mil, salvo casos especiales

c) Para pérdidas pecuniarias diversas:

* Viviendas y comunidades: tasa adicional del 0,005 por mil, que se aplicará sobre el capital asegurado en daños materiales.

Las entidades aseguradoras son las encargadas de recaudar los citados recargos, junto con sus primas, y de ingresarlos mensualmente en el CCS previa retención de una comisión de cobro del 5 %.

El CCS aplica la normativa vigente en cuanto a margen de solvencia y a la constitución de provisiones técnicas.

se hace necesaria una capacidad financiera especial, basada en una adecuada y suficiente acumulación de recursos y en una compensación temporal amplia, según se mencionó anteriormente. En el caso del CCS, esto se concreta en la constitución de una reserva de estabilización. Se trata de algo semejante a una provisión para fluctuación de la siniestralidad, común en el régimen asegurador de catástrofes de muchos países, que es acumulable -generalmente hasta determinados techos acumulativos y límites temporales- y goza de tratamiento fiscal favorable.

A excepción del seguro obligatorio de responsabilidad civil en vehículos terrestres automóviles.

Otros consorcios de riesgos extraordinarios

Consorcio de compensación de seguros, world bank, imf

Comentarios