Riesgo de mercado: Garch CATRisk

- CATRisk Consultants

- 1 ene 2021

- 6 Min. de lectura

Actualizado: 11 mar 2021

Comite de Basil III, pillar 3 riesgo de mercado

es el más importante

El riesgo de mercado evalua el riesgo producido por tipos de interés, por valoración en el movimiento de las acciones y precios de valores, riesgo de moneda o tipo de cámbio interbancario, spread de crédito, y la volatilidad del mercado. Para esto se evalua el 99% VaR en un horizonte de un día por método estándar o con modelos internos de renta variable o equity valuations (IMM).

El VaR hipotético se evalúa y compara sin tener en cuenta las variaciones o resultados diarios, en las posiciones de cada cartera crediticia. El VaR diario sí incluye los cambios en las posiciones diarias, pero excluyendo fees. Esta es una prueba estándar.

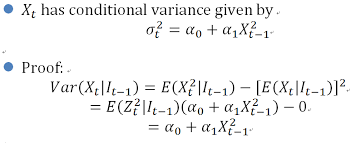

1. El comportamiento de las rentabilidades de los activos se desarrolló en el trabajo “El modelo de Garch y su aplicación al VaR” donde se demostró que las rentabilidades siguen estas condiciones:

1) No tienen una distribución de probabilidad normal, debido a los resultados de la prueba de bondad de ajuste, utilizando la estadística de Kolmogorov Smirnov.

2) Están correlacionados, porque la demostración para el Estadístico Q presentado por Ljung Box, determinan la presencia de noise en la función de autocorrelación y en la función de autocorrelación parcial.

3) La hipótesis de que Hn01= frente a Hn11, estudiada por Young en 1971, se aplicó a varios activos y concluyó que no se acepta la hipótesis nula.

El riesgo de liquidez se conoce como una relación entre el mercado y el riesgo que se produce al liquidar una posición. Esto se produce cuando la posición en un activo es mayor que la cantidad que cotiza en el mercado.

En base a estos conceptos es muy difícil modelar un intervalo de confianza, calcular la peor pérdida posible, o de otra forma estimar el techo del “x por ciento” de los rendimientos mínimos.

La serie devuelve valores presentes de asimetría y curtosis que permiten rechazar la presencia de distribución normal, pero introduce qué tipo de distribución cubre la presencia de valores extremos, especialmente los rendimientos negativos.

La previsión de Market VaR Como resultado de las consideraciones anteriores sobre el pronóstico de volatilidad y la distribución ajustada para calcular el VaR de mercado, las conclusiones a las que se llega son las siguientes:

1) La volatilidad se presenta en clusters y tiene una fuerte incidencia de heterocedasticidad en el modelo utilizado para pronosticar la volatilidad para el período t + 1

2) Los precios de las acciones y el índice de mercado correspondiente están agitados por malas noticias producto de terrorismo, guerra, depresión económica, ajustes de balance, etc., y en consecuencia los modelos asimétricos son los modelos de Arch seleccionados.

El uso y modelo asimétrico, que pondera los resultados negativos, produce endeudamiento en el pronóstico de volatilidad, y directamente el impacto de retornos negativos abre el espacio paramétrico y produce un gran valor de volatilidad.

En los métodos de regresión clásicos el objetivo es minimizar la suma de los residuos al cuadrado y utilizar la media como estimador. La regresión en base a cuantiles busca minimizar la suma de desviaciones absolutas ponderadas con pesos asimétricos que no se ven afectados por datos extremos, y utiliza los cuantiles como estimadores. En la recta de regresión de la media de los datos se usa la recta de mínimos cuadrados para estimar el crédito de contraparte sin cotizaciones líquidas de CDS.

La aplicación del método avanzado para la determinación de los requisitos de fondos propios por riesgo de ajuste de valoración de crédito o CVA puede implicar a contrapartes en relación con las cuales no se disponga de un diferencial de las permutas de cobertura por impago o CDS (credit default swaps).

Las normas sobre la determinación del diferencial comparable para el riesgo por ajuste del valor del crédito o CVA deben preveer el uso de categorías de calificación, sector y región, y dar a las entidades la flexibilidad necesaria para determinar el diferencial comparable más adecuado.

Los spreads de CDS son un buen indicador de la percepción que tiene el mercado sobre la solvencia de la contraparte.

Market Risk conclusions

Las conclusiones a las que se llega son las siguientes:

1) Para estimar la volatilidad es necesario desarrollar un modelo que considere los movimientos de la volatilidad en la serie de tiempo, por eso, la volatilidad tradicional no sigue las variaciones del mercado, y la previsión del VaR del mercado tiene en cierto momento exceso de reserva y en otros momentos falta de reserva, como se puede observar cuando hacemos la estimación utilizando esta volatilidad tradicional con una distribución de cola pesada (heavy tail distributions).

2) Los modelos asimétricos de Garch, no solo cumplen con los movimientos de la volatilidad, como podemos observar con el back testing, no es necesario utilizar las distribuciones de colas pesadas, debido al impacto o los rendimientos negativos están incluidos en este tipo de modelo.

3) El historial de la serie temporal, cumple con los requisitos del Comité de Basilea, para realizar el pronóstico de volatilidad. Es fácil enseñar estos modelos a los traders o suscriptores, pero no a los actuarios. Los traders o suscriptores y los inversores solo consideran el pasado reciente.

4) Los modelos que podemos observar son dinámicos, y es muy importante la revisión de estos modelos regularmente.

El objetivo final en el ejercicio de reservas actuariales para el mercado asegurador es presentar una reserva exacta que cubra la máxima pérdida posible, y esta reserva puede tener un valor que se corresponda con la realidad, los modelos de catástrofes a menudo asisten en el proceso del cálculo de reservas, particularmente para riesgos extremos. Cuando introducimos las restricciones de VaR para los traders o suscriptores y para los gestores de riesgos, la previsión de la reserva puede ser creíble. valor al efecto que los traders o suscriptores y directores utilizan esta información para la toma de decisiones.

Asimismo, el VaR de mercado en conjunto con el riesgo de crédito y el riesgo operacional sirve para calibrar el riesgo total en los resultados de una entidad.

El Riesgo sistémico pasaría de la banca a

1. Fondos de pensiones

2. Aseguradoras

Según el BIS o Banco de Pagos internacional, los bancos están más capitalizados, pero existe el riesgo en la industria por la gestión de activos-bonos.

Las perdidas en el mercado de renta fija

1. Son debidas debido a la expansión del crédito en las últimas décadas, al incremento de la inflación y consiguiente alza de los tipos de interés.

2. El endeudamiento global ha pasado del 179% del PIB mundial al 217% en 2017.

3. Se estima el valor del mercado de deuda-bonos sea de aproximadamente 200 bn$.

4. Para economías avanzadas este valor puede llegar al 269% del PIB.

En España gran parte de esta deuda está en manos de bancos y de administradores de activos no-bancarios, p.ej. aseguradoras, fondos de inversiones, fondos de pensiones. En 2014, el volumen de activos gestionados por colectivos no bancarios ascendía a más de 160 bn$, con circa 445 bn$ las cifras que manejaba la banca tradicional.

En Estados Unidos la deuda corporativa, en manos de fondos de inversiones, ha pasado del 7% en 2005 al 16% en 2017.

Gran parte de estas transferencias de riesgo de crédito es debida a la normalización de políticas monetarias, que han empujado a bancos centrales al continuo endeudamiento global, con incremento de demanda de bonos, y con tipos de interés bajos o casi a cero.

Los bancos depositarios podrían estar expuestos a grandes retiradas de depósitos por parte de los gestores de fondos y el aumento correspondiente de la exposición crediticia.

El ratio de deuda corporativa o sector bancario expresado como porcentaje del producto interior bruto ha sido en 2010 (181%), 2012 (168%) y 2017 (133%). Igualmente, el sector privado o la deuda de las familias ascendió en 2010 (88%), 2012 (85%) y en 2017 (67%) también expresado en porcentaje del PIB.

1. El crédito al sector privado como porcentaje anual descendió un 10.2% en 2013, de nuevo descenso en 2014 del 6.5%, y 4.2%, 4.1% y 2% subsiguientes descensos en 2015, 2016 y 2017. (Se considera el año 2007 igual al 100% del crédito disponible, año anterior a la crisis financiera).

En realidad, estas cifras tan negativas harían pensar en un deterioro económico. Sin embargo, tanto países emergentes como economías avanzadas aumentaban su deuda en la última década, pasando del 179% del PIB mundial al 217% en 2017.

En España se empezaba una recuperación económica, desaceleración de la deuda bancaria y familiar. Por tanto, un ajuste sectorial y de endeudamiento, pasando de un total de 1.620 trillones de euros en 2008 a 1.485 trillones en 2014 para el conjunto de la economía. Y el consecuente descenso del déficit en la cuenta corriente publica por primera vez desde el 2007, se presentó positivo en un 0.2% en 2019.

2. Las entidades no bancarias finalizaron el 2008 con el grupo NMFI o de fondos mutualizados, y de valores o activos tóxicos, estos últimos creados para gestionar los activos inmobiliarios derivados del proceso de reestructuración bancaria. En 2008 este grupo tenía activos por valor de 322bn con entidades extranjeras, 730bn por adquisición de activos bancarios, y 300bn de préstamos a bancos nacionales. Para el 2014 las cifras descendían a 100bn por acuerdos con entidades del extranjero, 527bn en activos bancarios, y 284bn en prestamos a la banca nacional.

3. El crédito disponible al sector privado era de 167.9% del PIB, del 175.9% en 2009 y 99.4% y 95% en el 2018 y 2019 respectivamente.

Fondo Monetario Internacional: indicadores financieros seleccionados.

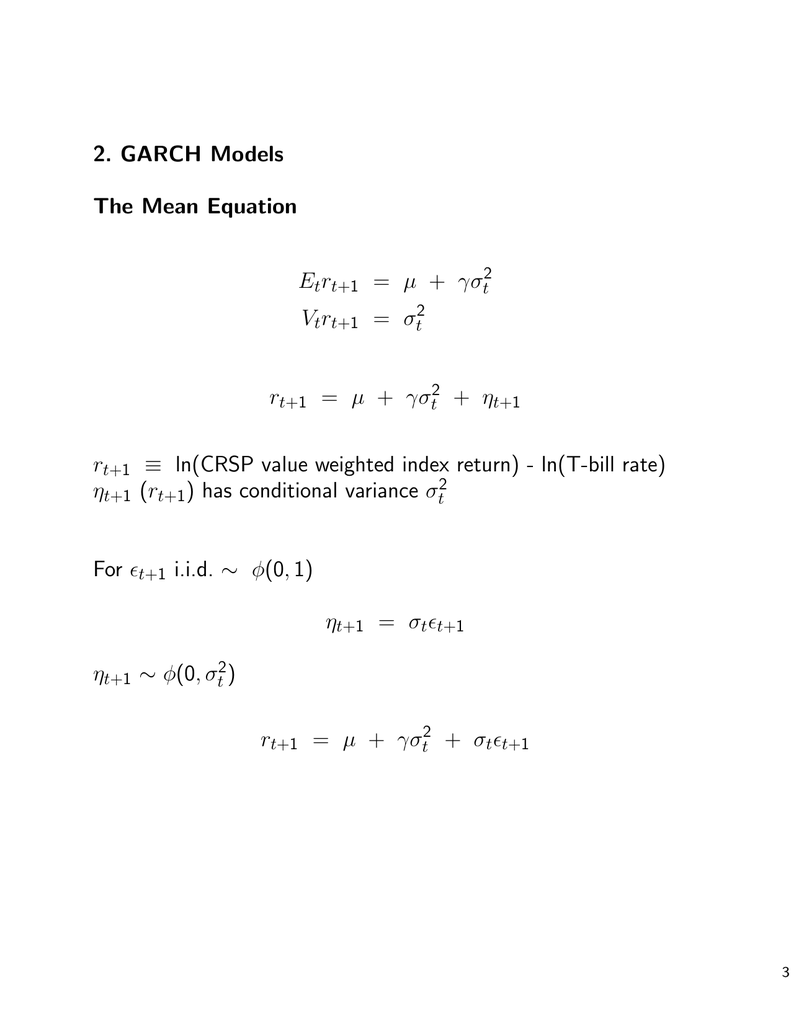

Se define el modelo ARMA-GARCH para VaR de mercado como:

Comentarios