Exposure Management: case study BBVA part 2: riesgo de crédito '2016

- CATRisk Consultants

- 18 dic 2020

- 15 Min. de lectura

Actualizado: 11 mar 2021

LAS ENTIDADES DE SEGUROS ANTE EL NUEVO ENTORNO FINANCIERO

El reto al que se enfrentan las compañías de seguros es la adaptación a un nuevo marco regulatorio tanto en el terreno contable como de solvencia. En este último caso, destaca la puesta en marcha de la normativa de Solvencia II a nivel europeo, que conllevá la adaptación de la estrategia de negocio y de inversión de las compañías de seguros.

El mapa de indicadores de vulnerabilidades sistémicas agrega la información de un conjunto amplio de indicadores en función de su capacidad de anticipación de crisis bancarias sistémicas. Este mapa sintetiza información procedente de más de un centenar de indicadores de riesgo potencial para el sistema financiero y condiciones efectivas de la economía real y el sector bancario en España. Los indicadores han sido seleccionados y agregados en función de la capacidad que han mostrado históricamente para anticipar crisis bancarias sistémicas en España.

Así, por ejemplo, en la categoría de desequilibrios macroeconómicos, el indicador que recibe mayor ponderación es el saldo de la balanza por cuenta corriente, por encima de otras variables como la deuda externa neta o la deuda pública. La diferencia de pesos refleja que, históricamente, las crisis sistémicas bancarias en España han venido precedidas por periodos con déficits en la balanza por cuenta corriente (la cuenta corriente presentaba saldo positivo en +0.2% en 2018, por primera vez desde el 1997). La racionalidad económica de este fenómeno radica en que las fases de expansión crediticia se suelen caracterizar por una aumento en la tasa de ahorro doméstica (e incremento del consumo interno) y por un incremento en la tasa de inversión (p.ej. sector residencial), y ese desequilibrio financiero doméstico es financiado o no, por la banca internacional, mediante préstamos o en forma de retiradas netas de capitales de la cuenta financiera exterior, (reducción de bonos o préstamos mayoristas a la banca, a NMFI y a entidades no financieras). El sector público (bonos soberanos) por su parte es financiado en gran parte por la banca nacional e instituciones no financieras, en forma de titulos en valores ha aumentado su deuda nacional e internacional. La contrapartida de este desajuste en la cuenta financiera (BCF) es una reducción en el margen comercial (BC) y cuenta corriente (BCC) aún con mejoría del déficit fiscal a pesar del incremento en la emisión de deuda pública y continuo ajuste de las finanzas públicas en el periodo 2008-2014.

El “Financial Stability Board (2009)” define el riesgo sistémico como: "el riesgo de interrupción del flujo de servicios financieros (i) causada por una alteración de la totalidad o partes del sistema financiero; y (ii) tiene el potencial de tener graves consecuencias negativas para la economía real". En general, se cree que el riesgo sistémico pasa a ser un problema cuando el colapso de una institución financiera desencadena el potencial fracaso de las demás o extiende la inestabilidad a través del sistema financiero.

La elevada concentración sectorial de los activos de las entidades de depósito españolas en el sector residencial (y, en particular, en las ramas de construcción y de promoción inmobiliaria) es uno de los factores que explican el fuerte impacto que tuvo la crisis financiera en España. De hecho, cuanto menor sea la diversificación de las carteras, menor será la capacidad de las entidades para absorber perturbaciones sectoriales. En consecuencia, resulta imprescindible evaluar el grado de diversificación sectorial de las carteras de crédito al sector privado de las entidades de depósito españolas para estudiar su efecto en el perfil de riesgo de cada entidad individual y del sector bancario en su conjunto.

El riesgo sistémico pasa de la banca a los fondos de pensiones y las aseguradoras.

La amenaza de pérdidas masivas en el mercado de renta fija no es nueva. Pero cada vez es más latente y concentrada en algunos segmentos del sector financiero como las aseguradoras o los fondos de pensiones, alerta el Banco Internacional de Pagos (BIS, por sus siglas en inglés), en su informe anual, que ya tienen más activos que la propia banca.

El coordinador de los bancos centrales de todo el mundo ha publicado su esperado reporte en el que cada año evalúa las condiciones financieras y macroeconómicas de todo el mundo. Como es habitual, el BIS pone riesgos encima de la mesa para que las autoridades monetarias y políticas tomen nota. Esta vez señala al sector asegurador y a los fondos de pensiones, aunque hace extensible el riesgo a toda la industria de activos bajo gestión.

Hace un año, la advertencia fue la expansión del crédito en las últimas décadas y el riesgo de que haya un repunte de la inflación que conlleve alzas en los tipos de interés. Asimismo, señaló que la próxima crisis es probable que parta del sector financiero, como ha ocurrido en cada colapso económico desde los años 80. Sin embargo, esta vez podría partir de segmentos diferentes al de la banca tradicional, lo que implica un desplazamiento del riesgo sistémico.

El endeudamiento global ha pasado en diez años desde el 179% del PIB de todo el mundo en 2007 hasta el 217% al acabar 2017

La clave está en el mercado de bonos. Una vez más, el riesgo de que haya un colapso a partir del mercado de deuda. No en vano, el endeudamiento global ha pasado en diez años desde el 179% del Producto Interior Bruto (PIB) de todo el mundo en 2007 hasta el 217% al acabar 2017.

Deuda en el mundo.

La deuda acumulada se acerca a los 200 billones (millones de millones) de dólares, y es más acusada en las economías avanzadas, con un 269% del PIB, frente a las emergentes, con un 176%. Gran parte de este montante de deuda está en manos de bancos y administradores de activos no bancarios. Esto es, aseguradoras, fondos de inversión y fondos de pensiones. Los fondos, además, prometen liquidez diaria, con lo que una eventual retirada masiva de dinero pondría al borde del colapso al circuito financiero. En Estados Unidos, los fondos cuentan con el 16% de la deuda corporativa, frente al 7% de 2005.

Volatilidad e iliquidez

El riesgo sistémico que describe el BIS es que las subidas de tipos de interés y pérdidas en el precio de los bonos (por su relación inversa) provoquen una ola de reembolsos que acelere este círculo vicioso y ponga en dificultades el sistema. Por una parte, a los propios gestores de activos y a las entidades depositarias que tengan que cumplir los clientes. Por otra, a los tenedores por la pérdida de valor de las carteras, en este caso bancos y aseguradoras.

El aviso del BIS no es nuevo. En los últimos dos años el Banco Central Europeo (BCE) o el Banco de Inglaterra ya han advertido en diferentes documentos del riesgo que supone la ola de la gestión pasiva o el aumento del endeudamiento global, aunque el coordinador de las autoridades monetarias es más concreto al apuntar a la industria de la gestión de activos y a los depositarios.

"Los administradores institucionales no bancarios de activos, que van desde compañías de gestión de inversiones hasta fondos de pensiones y aseguradoras, han crecido fuertemente en la última década", expone el BIS. En concreto, han alcanzado un volumen de activos de 160 billones, superando las cifras que maneja la banca tradicional.

Todos estos gestores de activos están "interconectados" en el circuito financiero, lo que eleva el riesgo sistémico ante cualquier shock. "No solo están expuestos a pérdidas por valoración, como cualquier otro inversor, sino también enfrentan el riesgo de reembolsos", alerta el BIS. Esto podría desencadenarse por la normalización de las políticas monetarias, que han soportado el incremento del endeudamiento global con su demanda de bonos y los tipos bajos. "Históricamente, los 'shocks' de los tipos de interés se han relacionado con las decisiones de política monetaria", arguye el documento del BIS. "Sin esa demanda (de bonos), que ha llevado a los tipos a niveles ridículamente bajos, volveremos a estar en un mercado donde el 'price discovery' (el precio lo determinan oferta y demanda). "Por ahora la retirada de estímulos es lenta, y la subida de tipos perjudica por la caída del precio pero reponen los vencimientos con bonos más rentables. El problema es que haya un aumento fuerte de la inflación implicita que acelere el proceso".

La banca también estaría amenazada por un eventual colapso del mercado de bonos por su labor de custodia. "Los bancos depositarios podrían estar expuestos a grandes retiradas de depósitos por parte de los gestores de fondos y al aumento de exposición crediticia a estos", señala el BIS. No obstante, el organismo con sede en Basilea destaca la mejor posición de los bancos a escala global, que están más capitalizados y han disminuido los riesgos. Así, pese a "la necesidad de que los bancos controlen y administren estos riesgos (de fuga de depósitos por parte de fondos)", el riesgo sistémico ha basculado en el sistema financiero. El peligro está en fondos y aseguradoras si los bancos centrales actúan demasiado rápido.

Informe Pilar III (Grupo BBVA)

El grupo BBVA tiene condición de entidad de crédito con operativa presencia en 35 países en las regiones de América del Sur, Estados Unidos y es el primer accionista del grupo Garanti.

La visión del grupo queda reflejada en el propósito y las seis prioridades estratégicas en todas las geografías y áreas del grupo. El objetivo del grupo se mide a través de LCR o liquidity coverage ratio y LtSCD loan stable customer deposits. De los recursos de clientes que representan la principal fuente de financiación y las UGLs o unidades de gestión de liquidez. El comportamiento del grupo en relación a la gestión del riesgo de crédito ha mejorado. Siendo para la Solvencia en el 2016 en phase de 12,18% con un LR o Leverage ratio de 6.7% y en fully loaded del 10.90% con Leverage ratio del 6.49%.

La regulación establece requerimientos de mantener un ratio de core capital phase in de 7,625% y core capital después del 7.25%

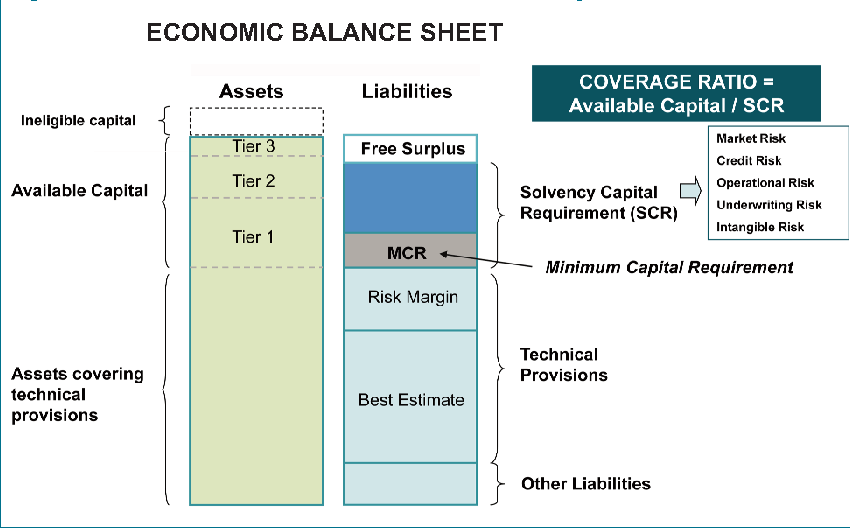

El ECR utiliza la Standard formula, equivalente al RWA o Risk weighted assets. ICA calcula las probabilidades de impago (o default a ‘Ultimate basis’), y la formula de Solvencia II para grupos aseguradores calcula el VaR at 99.5% o Solvencia en base a un intervalo de unos doscientos años; principalmente basado en riesgos de crédito sistémicos de la naturaleza aplicables al conjunto de entidades en cada región, con exposición a peligros como terremotos, huracanes. Los credit default risks de carteras crediticias para sectores energetico, tecnologico, construcción, aseguradoras, sovereign default risk y otros. Estos riesgos son los que tienen la probabilidad de default más pequeña.

En Reino Unido hasta la implementación de Solvencia II para las aseguradoras y Basil III se aplicaba la normativa CRD IV.

La CRR o Credit risk requirement + CRD o Capital requirement directive bajo la EU regulación aplica métodos de Stress Test para inversiones y modelización de capital.

La estructura de Basel III (2013-2018) se compone de Pillar 1 referido a la evaluación interna de entidades financieras para riesgos de crédito en el art. 92 de CRR requiere a las entidades mantener un ratio total del capital de al menos un 6% de nivel 1, al menos un 4.5% CET1 y al menos un 2% de los instrumentos de capital deben ser nivel 2 de sus activos ponderados por riesgo (AWR). Pillar 2 para riesgos internos y externos o la supervisión sistémica; riesgos de mercado, riesgo operacional, riesgo de liquidez, estrategia de negocio y otros. En CRD IV se contempla la posibilidad de que las autoridades competentes exijan a las entidades de crédito, mantener unos fondos propios superiores a los requisitos del Pillar 1 para cubrir riesgos adicionales. Pillar 3 incorpora la garantia del mercado o riesgo sistémico. Solvencia II se fundamenta en los mismos principios para grupos aseguradores en la unión económica europea.

El BCE exige un ratio de capital total a nivel consolidado del 11.125% con CET1 del 4.5%, AT1 del 1.5% y Nivel 2 o Tier 2 del 2%.

El buffer o colchón de conservación de capital será de 1.25% CET1 y 0.375% para entidades sistémicas. Estos datos están actualizados por el FSB o Financial Stability Board.

Los requerimientos para el año 2017 del grupo BBVA fueron CET1 7.625%. A 31 dic 2016 BBVA mantiene a nivel consolidado un ratio CET1 fully loaded del 10.90% reforzando su posición de capital del grupo, siendo el ratio phased in 12.18%. Independientemente del riesgo de crédito, se ha incorporado en Basilea III una medida complementaria al resto de indicadores de capital, el LR o leverage ratio que permite estimar el porcentaje de los activos que están financiados con capital de nivel 1.

BBVA Balance a 31 dic 2016

Activos totales 731.856 m euros de los cuales, 40.039 es efectivo, 74.950 activos financieros mantenidos para negociar. 79.221 activos disponibles para la venta. 465.977 son préstamos y partidas a cobrar. 17.696 son inversiones mantenidas hasta el vencimiento y 18.245 activos por impuestos.

Pasivos totales 676.427 m euros de los cuales 54.679 m euros son pasivos financieros para negociar, 589.210 son pasivos financieros a coste amortizado y 4.668 son pasivos por impuestos.

Pasivo financiero

1. Pagos con activos financieros o mediante la entrega de sus propias acciones.

2. Swaps

3. Débitos por operaciones comerciales; proveedores y acreedores varios.

4. Deudas contraídas con entidades de crédito.

5. Obligaciones y otros valores negociables emitidos; bonos y pagarés.

6. Derivados con valoración desfavorable para la empresa; futuros, opciones, permutas financieras (conmutations) y compraventa de moneda extranjera a plazo.

7. Préstamos y deudas que no sean con entidades de crédito.

El valor contable de la suma de activos 678.053 m euros es 577.103 credit risk o riesgo de crédito, 23.615 m euros es riesgo de mercado, 6.484 m euros son bonos, y 70.851 es riesgo de crédito de contraparte (counterparty default risk)

1. Credit risk = riesgo de contraparte + riesgo emisor + riesgo de liquidación + riesgo de país equivalente a un 86.4% del riesgo total para el grupo BBVA.

2. Market risk = riesgos en la valoración de productos + activos financieros (trading).

3. Structural risk

a. Interés de cambio estructural; exposiciones a variaciones en los tipos de cambio con origen en sociedades extranjeras del grupo, representa un 1%.

b. Por tipo de interés estructural; afecta al valor patrimonial y margen financiero de una entidad, representa el 3.2% del total.

4. Riesgo de liquidez

5. Riesgo operacional constituye el 8.8%

6. CVA o riesgo de ajuste de valorización de crédito equivale al 0.6%

Los requerimientos mínimos (own funds) por tipo de riesgo son CET1 del 8% para tier 2, 6% para other tier 2 y 4.5% para core tier 1 (equity capital + reserves + shareholders own funds). Expresados como activos ponderados por riesgo o AWR bajo la refencia de Basilea III.

Entre los requerimientos de capital a 31 dec 2016 para el grupo BBVA por tipo de riesgo

1. Credit risk 309.046 de los cuales el método standard (FIRB) alcanza total de 215.908 y por el método avanzado (AIRB) 89.589 m euros.

2. Counterparty risk 11.888 con un valor de mercado (mark to market) de 9.473 m euros y 2.321 por valoración del crédito (CVA).

3. Las exposiciones de titulización en la cartera de inversiones alcanzaron un valor de 1.477 m euros.

4. Market risk; el riesgo de mercado evalua el riesgo producido por tipos de interés, por valoración en el movimiento de las acciones y precios de valores, riesgo de moneda o tipo de cámbio interbancario, spread de crédito, y la volatilidad del mercado. Para esto se evalua el 99% VaR en un horizonte de un día igual a 16.370 m euros, con 7.112 m euros estimado por método estándar y 9.258 m euros basado en modelos internos de renta variable o equity valuations (IMM).

El VaR hipotético se evalúa y compara sin tener en cuenta las variaciones o resultados diarios, en las posiciones de cada cartera crediticia. El VaR diario sí incluye los cambios en las posiciones diarias, pero excluyendo fees. En definitiva estas pruebas son parte de los test de solvencia bajo Basilea III.

5. Riesgo operacional de 34.323 m euros de los cuales el capital regulatorio requerido para todo el grupo BBVA por método avanzado (AIRB Advanced internal ratings) fue de 2.746 m euros; de esta cifra el 93.43% proviene de prácticas comerciales en España, con 1.368 m euros por método básico (FIRB Foundational internal ratings) 1.040 m euros en España y 328 m euros en México) y 868 m euros por métodos estándar.

6. Risk bellow threshold (weigthed 250% standardized approach Basil II) representa 15.848

7. Total activos ponderados por riesgo a 31 dic 2016 es igual a 388.951 m euros.

1 - Standardized approach (ejemplo para un valor nominal de 100m$)

2 - IRB Models incorporan las siguientes métricas:

PD = probability of default (equivalente a la EP o exceedance probability). Representa la probabilidad de que la contraparte incumpla sus obligaciones de pago de capital o intereses. Esta probabilidad refleja las condiciones actuales de la cartera, a cada fecha de elaboración de los estados financieros y se estima considerando las principales características de la calidad crediticia de la contraparte/operación.

LGD = Loss given default (equivalente a la severidad)

EAD = exposure at default (equivalente al valor de exposición de la variable aleatoria o ‘loss estimate’’).

Maturity = representa el importe del riesgo contraído en el momento de entrada en default de la contraparte.

AA credit ~ 99.987 %

CRR o credit risk requirement = PD x LGD x EAD

Advanced o new approach BII (RWA) x 12.5 %

Old approach (RWA) x 8%

Standard approach: risk weighted 326 (RWA) x 8% requirement (CRR = PD x LGB x EAD)

La exposición al riesgo de crédito: art.5 CRR

1. Riesgo de crédito por método estándar.

2. Riesgo de crédito por método avanzado.

3. Riesgo de contraparte,

4. Riesgo de crédito de titularizaciones.

5. Riesgo de mercado.

6. Riesgo operacional.

7. Otros activos de riesgo no ponderados. 250%

Basel III Pillar3 - Credit Risk

Calidad crediticia en el valor contable a año 2016:

Exposición de riesgo de crédito (exposure management credit risk)

FIRB Método standard 2016 (total m. estandar = 482.307 m euros)

valor medio de las exposiciones

1. Administraciones centrales 114.120 m euros

2. Instituciones 40.626 m euros

3. Empresas 141.266 m euros

4. Minoristas (o particulares) 79.873 m euros

5. Garantías con inmuebles (ABS o MBS) 55.560 m euros

6. Otras exposiciones 26.434 m euros

Si el préstamo es una hipoteca ----------------- PD x LGD x EAD = CRR ---------- ABS o MBS

En líneas generales los tres pilares de la regulación de Basilea III especifican:

1. Pillar 1 – capital requirements: market risk, credit risk, operational risk.

2. Pillar 2 – supervision

3. Pillar 3 – market discipline

Métricas fundamentales grupo BBVA

1. Solvencia: económica + regulatoria (CET 1 fully loaded)

2. Liquidez y financiación: LTSCD (loan to stable deposits) + LCR (liquidity coverage ratio).

3. Recurrencia de ingresos y rentabilidad: Margen neto / activos totales medios. + coste de riesgo + return on equity (ROE).

Metrics; by type of risk (definen el posicionamiento estratégico por tipo de riesgo). Core limits (estructura básica de limites); apetito de riesgo por geografía, tipo de riesgo, clases de activos y carteras, asegurando que la gestión se sitúa dentro de las métricas aplicables por tipo de riesgo. Management limits.

Exposición de riesgo de crédito (exposure management credit risk)

AIRB Método avanzado 2016

valor medio de las exposiciones

1. Administraciones centrales y bancos 114.941 (método standard 114.120)

2. Instituciones 94.305 (método standard 40.626)

3. Empresas 140.293 (método standard 141.266)

4. Minoristas o particulares 122.043 (método standard 79.873)

5. Total, riesgo de crédito 844.368 (método avanzado 361.583 y método standard 482.307)

Exposición de riesgo de crédito por territorio

Basel III Pillar1 - Market Risk o riesgo sistémico, cat risk o riesgo de mercado

Riesgo por tipo de cambio; se produce por el movimiento en los tipos de cambio de las diferentes divisas (en los mercados aseguradores internacionales, los contratos tipo CDO, Swaps o CDS se compran en dólares americanos o euros, el cambio a estas monedas siempre conlleva un riesgo por tipo de cambio. P.ej. exposición a terremoto/tifón en el Pacifico oriental, en Japón las sumas aseguradas serían en yenes). El riesgo de renta variable surge como consecuencia del precio de las acciones. Otro tipo de riesgo de crédito es el denominado por tipos de interés.

Pillar3 - Credit Risk

Método standard y avanzado Grupo BBVA 2016 (en millones de euros) para la exposición de crédito por territorios.

El total de las exposiciones deterioradas y en mora de las administraciones y bancos centrales es igual a 112.153 de lo cual el 97.07% representa el sector público.

De las cuales las instituciones como las entidades de crédito o las de intermediación financiera (representan el 80%) + sector público (son el 3.9 %) + agricultura + industria + construcción + comercial + particulares (6%) + resto de sectores (3.91%).

El desglose de empresas en entidades de crédito e intermediación financiera (3.79%) + sector público + agricultura + industria (23.33%) + construcción (3.89%) + comercial (26.91%) + particulares + resto de sectores (39.16%).

La exposición deteriorada o en mora de minoristas es un 75.21% de particulares, 6.33% comercial, y 8.84% industrial.

Lista de modelos autorizados por el supervisor bancario a efectos de su utilización en el cálculo interno de recursos del Grupo BBVA.

BBVA S.A.

Valores de la exposición por categoría e intervalo de PD (probability of default) evaluados por método avanzado ~ 5.37% total promedio.

Por carteras: soberanos ~ 1.06%, bancos ~ 0.43%, empresas ~ 8.59%, posiciones accionariales, minoristas ~ 6% (hipotecas sobre viviendas, pymes ~ 8.64%, resto).

Basel III Pillar3 - Operational Risk

El riesgo operacional se puede desglosar en áreas de negocio, control interno/unidades especializadas y auditoria interna. Este tipo de riesgo para bancos depositarios es equivalente al riesgo operacional en entidades aseguradoras después de un evento catastrófico, en países con alta exposición de riesgo catastrófico es típicamente del orden de un 20% p.ej. Florida huracán después de la temporada del 2004. En el mercado reasegurador internacional el riesgo operacional esta relacionado con la subida de precios y el incremento en el coste de materiales de reparación, o en la falta de peritos o ingenieros que evalúen desperfectos y autoricen las cuantías reclamadas, suele ser de entre 4-15% dependiendo de la región, el peligro natural y la cartera.

Solvencia II requerimientos de capital

En el 2016 las exposiciones totales o LR (leverage ratio) eran de 747.216 millones de euros con un ratio del 6.7% las cuales 50.083 de capital tier 1 (equity capital + reserves + shareholders funds).

Regulatory capital to risk-weighted assets (IMF – selected financial indicators Spain 2018)

Complementary indicators

The charts depict other complementary indicators that are also considered in CCyB decision-making (e.g. credit intensity; price gaps in the real estate sector and other measures of house price imbalances; the non-financial private sector’s debt service; and current account imbalances).

SOURCES: INE, Banco de España and own calculations. Note: The grey shaded areas show two financial crisis periods identified in Spain since 2009, namely the systemic banking crisis (2009 Q1 to 2013 Q4) and the systemic crisis triggered by COVID-19 (2020 Q1 to 2021 Q2). The “credit intensity” indicator is calculated as the annual change in lending to the non-financial private sector divided by cumulative GDP over the last four quarters. The non-financial private sector’s debt service ratio is…

Banco Bilbao Viscaya Argentaria S.A market cap history and chart from 2006 to 2021. Market capitalization (or market value) is the most commonly used method of measuring the size of a publicly traded company and is calculated by multiplying the current stock price by the number of shares outstanding. Banco Bilbao Viscaya Argentaria S.A market cap as of January 14, 2022 is $44.21B.

Banco Bilbao Viscaya Argentaria S.A Market Cap 2006-2021 | BBVA | MacroTrends

En 2016 las exposiciones totales o LR (leverage ratio) del grupo BBVA eran de 747.216 millones de euros con un ratio de endeudamiento del 6.7%, de las cuales 50.083 son capital tier 1 (equity capital + reserves + shareholders funds).

BBVA shareholders funds is about 26,000 m. euros which is about 50% of LR or just over 3%, as required by own funds BIII rules.

Basel III specifies at least 3% own funds, 0-2.5% countercyclical buffer, 2.5% - 7% capital conservation buffer and CET1 2% to 4%.

Charts monitoring decisions on the countercyclical capital buffer (CCyB)

Credit-to-GDP gap and output gap

The benchmark quantitative indicator is the credit-to-GDP gap. The Banco de España also measures an adjusted credit-to-GDP gap to take into account the specific duration of the financial cycle in Spain. The output gap is also used. The chart depicts the path of these three variables.

Corporate governance Principle 1: Banks should develop and implement a sound process for understanding and assessing the potential impact of climate-related risk drivers on their businesses and on the environments in which they operate. Banks should consider material climate-related financial risks that could manifest over various time horizons and incorporate these risks into their overall business strategies and risk management frameworks. [Reference principles: BCP 14, SRP 30, Corporate governance principles for banks.

Principles for the effective management and supervision of climate-related financial risks (bis.org) pag 6/14