Catastrophe modelling

- CATRisk Consultants

- 24 jul 2020

- 5 Min. de lectura

Actualizado: 9 ago 2020

Los riesgos de la Naturaleza son, tradicionalmente, de los más costosos a efectos de su transferencia desde las entidades hacia el mercado reasegurador.

En España, la existencia tradicional, del Consorcio de Compensación de Seguros establece un esquema obligatorio en seguros con base a un marco de tarificación predefinido.

Esta situación, no habitual en la mayoría de los países, reduce en gran medida la incertidumbre de los tomadores españoles de seguros respecto de la capacidad y coste de la transferencia de estos riesgos.

Sin embargo, a nivel mundial y con claras influencias también en el mercado español, es bien conocido que la capacidad de asumir riesgos y la evolución de precios de los seguros de “Property y non property” están altamente vinculados con la siniestralidad, o ausencia de siniestralidad , producida por catástrofes naturales, por el promedio de primas en dicha región y otros factores, como la penetración y desarrollo del mercado asegurador.

Desde hace veinte años han ido cobrado cada vez más importancia las técnicas de modelización de catástrofes cuyo objetivo final es, principalmente, la valoración previa de los posibles daños económicos derivados de tales eventos.

Actualmente son pocas las empresas dedicadas a prestar servicios, siempre muy a la medida del cliente, y a comercializar herramientas o sistemas para llevar a cabo tal modelización. Los cuales incluyan sistemas de acumulación de sumas aseguradas por regiones, zonas pre-establecidas, visualización de mapas por peligros, lineas de negocio, o relación de la exposición y el riesgo o coste específico, asi como la rentabilidad esperada por carteras de negocio.

Aunque existen otros usuarios en diversos ámbitos, los reaseguradores y aseguradores son los que más se sirven de tales servicios y herramientas.

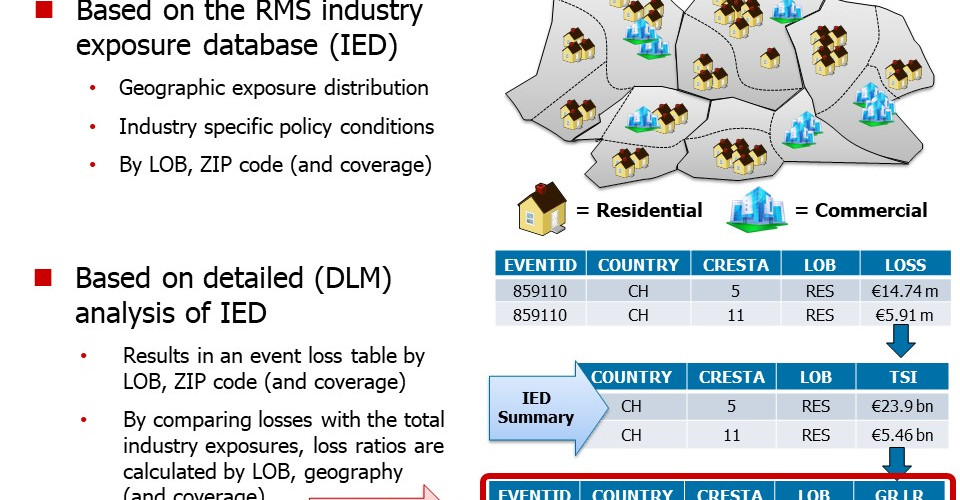

Images: courtesy of 2009 RMS Risk Management Solutions, Inc.

La modelización de los riesgos catastróficos se ha convertido en una actividad imprescindible para aseguradores y reaseguradores, en virtud de las múltiples finalidades para las que se utiliza:

- Decidir la aceptación de un seguro específico o de una cartera de operaciones.

- Establecer el criterio del precio del correspondiente seguro o reaseguro.

- Gestión de cúmulos en la cartera por zonas o pelígros naturales o por criterios requeridos por el regulador externo.

- Análisis dinámico de tales cúmulos en virtud de la aceptación de nuevas operaciones.

- Valoración de la necesidad adicional de capital por la asunción de nuevos seguros o carteras.

- Decisiones sobre el equilibrio y rentabilidad de la cartera ante peligros catastróficos.

- Evolución de planes de negocio por regiones y de acuerdo a los planos establecidos por el CUO.

En definitiva, cualquier programa de seguro que incluya altos volumes de activos en países distintos a España (por la existencia de la cobertura del Consorcio de Compensación de Seguros) será analizado, de forma probabilistica, a través de una o varias herramientas de modelización por parte de cada uno de los aseguradores y reaseguradores ya vinculados al programa, o bien, requeridos para ofertar contratos de reaseguros. En la práctica la modelización para empresas sin habilidades técnicas las realiza un broker o mediador especializado, con su correspondiente comisión en las primas requeridas.

Sin embargo, tal modelización, por razones económicas, profesionales y técnicas, queda inicialmente fuera del alcance de la mayoría de las empresas aseguradoras. La excepción pueden ser multinacionales con actividades extendidas a nivel de cada país, tales como empresas de distribución, infraestructuras o de prestación de servicios públicos a través de redes terrestres o aéreas.

La utilización e interacción de herramientas estándar de modelización y de aplicaciones propias por parte de los aseguradores y reaseguradores suponen una clara posición de conocimiento por parte de los tomadores de seguro. Amenudo las aseguradoras ignoran en buena medida la mecánica de los (re)aseguradores en la toma de decisiones sobre capacidad ofertada y sobre la generación de precios.

La utilización de la modelización para catástrofes o riesgos de la naturaleza añade valor, de forma considerable, a la experiencia histórica del gerente, a menudo este historial es inferior a 20 años, de riesgos respecto de su relación con el mercado asegurador. Se enfrenta a una toma de decisiones respecto de su programa de “property” que, en parte, es bien distinto a la cartera de seguros que gestiona.

Esta discrepancia es, en cualquier caso, una consecuencia involuntaria de la mejora en la gestión interna de los riesgos catastróficos por parte de las compañias especializadas en modelización de riesgos de la naturaleza; terremotos, huracanes, ciclones, olas de calor, cambios en los ciclos del clima y sus efectos en regiones o continentes.

La utilización de modelos, hace que la gestión de la exposición pase a tener un valor relevante y equiparable a aquellos elementos tradicionales del asegurador y del mercado: su apetito de riesgo y de diversificación, filosofía de aporte de capacidad, benchmark con otras corporaciones del mismo sector, etc.

De hecho, la prioritación de elementos, desde el punto de vista del asegurador, se modifica con la entrada de criterios derivados de la modelización de catástrofes p.ej los cálculos de la posición de solvencia (Solvencia II), los criterios para la compra de reaseguros, la estimación de las posiciones agregadas por regiones, zonas sismicas o distintas lineas de negocio, franquicias, entidades o representantes jurídicos o legales.

Se plantea un problema adicional si consideramos que los criterios de modelización del asegurador no serán estables, sino dinámicos en virtud de diversas circunstancias. Por ejemplo, la evolución de la estructura geográfica y de volumen de su cartera de negocio y la modificación de los propios criterios de modelización.

Planteemos varios ejemplos de interacción de la modelización con la cuenta de seguros de un tomador de seguro corporativo:

- Influencia de la modelización realizada por un reasegurador en la creación de precios de un asegurador. El coste de protección de reaseguro que paga un asegurador puede variar en virtud de las variaciones de la cartera del reasegurador, analizadas a través de modelos de simulación. Esta variación posiblemente incida, positiva o negativamente, en el precio y/o condiciones que oferte tal asegurador.

- Diversidad de las herramientas de modelización comercializadas en el mercado. Cada una de las empresas especializadas en modelos CAT parten de datos geográficos distintos, con diferente calidad según países, y plantean asunciones técnicas y estadísticas similares, pero con ajustes (p.ej 'expert judgement'). Los aseguradores pueden utilizar herramientas (programas y bases de datos) de diversos proveedores, o bien una selección de las mismas, o incluso, la utilización conjunta de herramientas estándar con modelos internos de generación propia. En cada uno de los casos, aplicados a una misma cuenta de seguros, los resultados serán diferentes.

- Los cambios en los criterios de modelización por parte de las empresas que comercializan las herramientas y la aparición de nuevas iniciativas. Dentro del desarrollo continuado de los modelos se producen cambios de criterios (por aportación de nuevas observaciones y técnicas) que afectan a las proyecciones que se realizan que hacen que los aseguradores revisen sus criterios anualmente.

- Cúmulos de catástrofe por zonas, regiones, países o entidades jurídicas. La propia dinámica de ajuste, por crecimiento y reducción de los cúmulos por zona geográfica de la cartera de los (re)aseguradores, puede hacer que un programa de seguros pase a ser, para un (re)asegurador, atrayente para su contratación.

Comentarios